事件

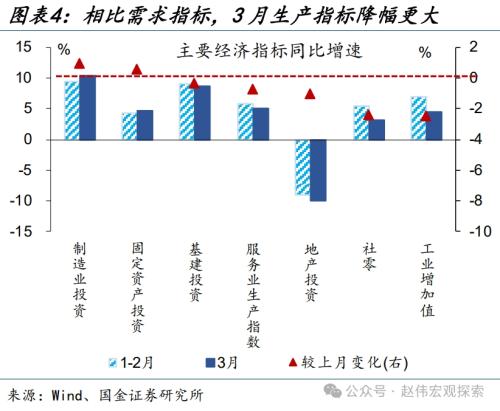

2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5%、预期5.3%、前值7%;社零当月同比3.1%、预期4.8%、前值5.5%;固定资产投资累计同比4.5%、预期4.4%、前值4.2%。

核心观点:经济或处于温和复苏初期,不必过于悲观

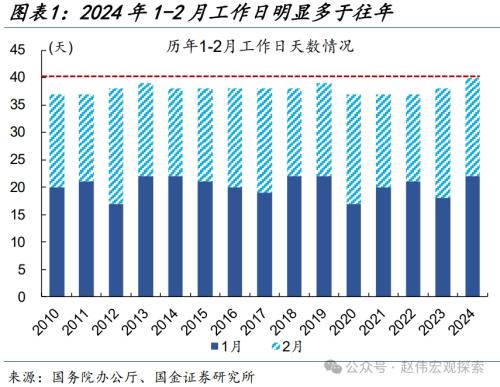

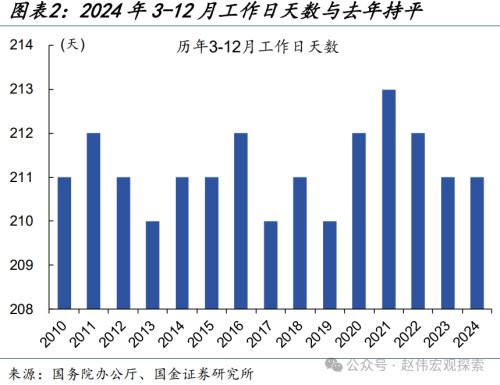

2、3月数据各异的原因?“工作日效应”影响较大。2024年的“工作日效应”集中在年初体现,1-2月总天数较去年多1天、工作日较去年多2天;生产时长增加对于宏观数据的支持较为突出,1-2月主要宏观指标全面超预期。3月起生产时长不再形成额外贡献,当月总天数与去年持平、工作日同比少2天,工业增加值等指标也出现边际回落。

GDP与需求分项略有分化的原因?GDP基于生产法统计,“工作日效应”对于产需两端的影响也不对称。以工业增加值为例,其反映的是一定时期生产物量,受工作日影响较大;而固定资产投资则依据工程形象进度、会计科目或付款凭证填报,受工作日影响较小。3月,工业、服务业生产等回落较多,固定资产投资增速反而出现回升。

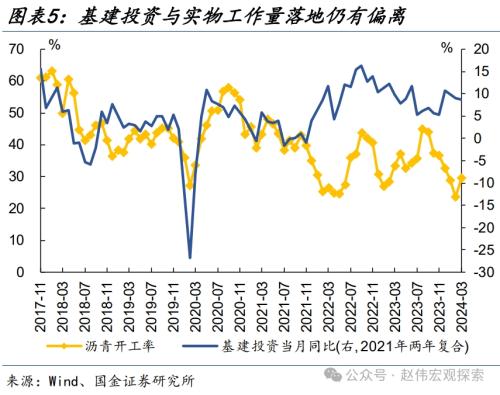

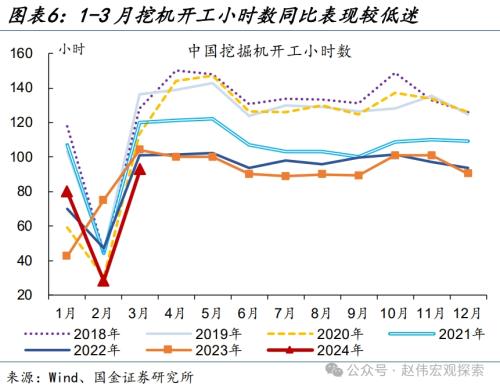

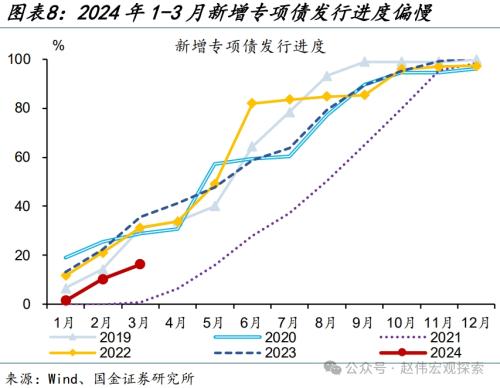

“稳增长”政策效果体现不明显的原因?春节前后天气异常、专项债发行进度过慢等。1-3月,基建投资保持较快增长的同时,沥青开工率、挖机开工小时数同比下滑,指向实物工作量落地偏慢。一方面,春节后复工恰逢“冻雨”极端天气,生产节奏遭遇扰动。另一方面,今年1季度新增专项债仅发行全年额度的16.3%,过去几年一般在40%左右。

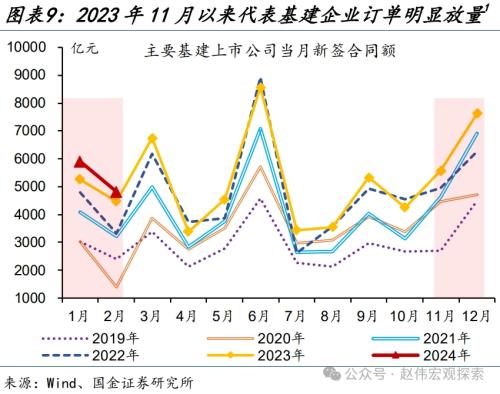

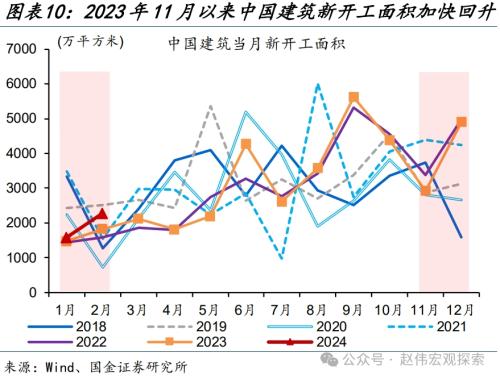

如何展望下一阶段经济形势?经济或处于温和复苏初期,不必过于悲观。年初“工作日效应”等导致宏观数据阶段性高增、3月再度回落,指向经济尚处在温和复苏的初期。当前“稳增长”政策落地仍保持较强延续性,基建企业订单等微观层面已有一定反馈;前期政策效果有望在二季度迎来集中体现、带动经济动能平稳回升。

常规跟踪:投资需求进一步升温,居民消费意愿明显改善

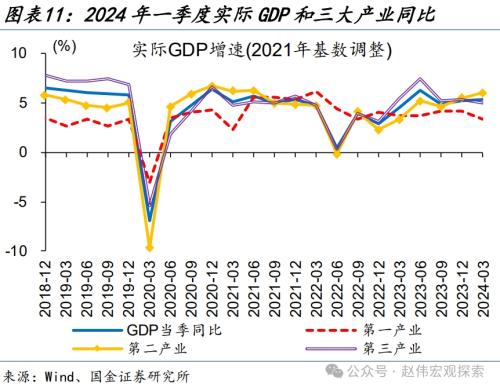

GDP:一季度GDP超预期,第三产业贡献强化。一季度GDP同比5.3%、高于预期的4.9%。两年复合看,一季度GDP同比4.9%、较2023年四季度回升0.9个百分点;其中,第一产业GDP同比较2023年四季度回落0.6个百分点至3.5%,工业生产和服务业的贡献有所回升,第二、第三产业分别回升0.8、1.1个百分点至4.6%、5.2%。

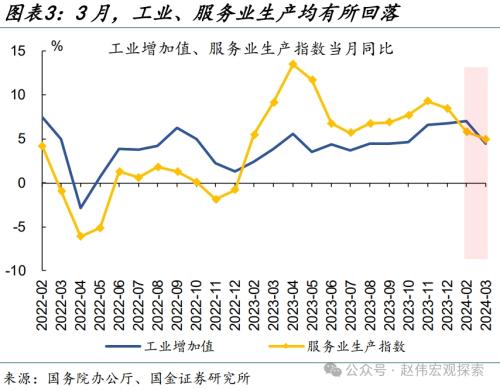

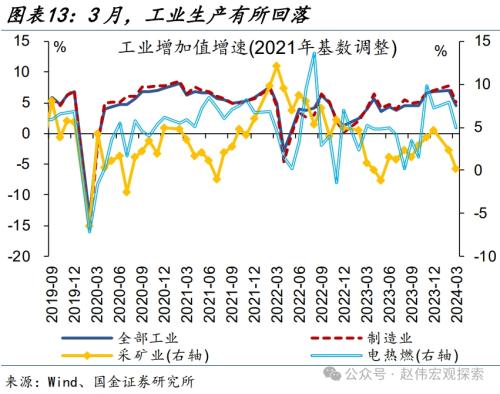

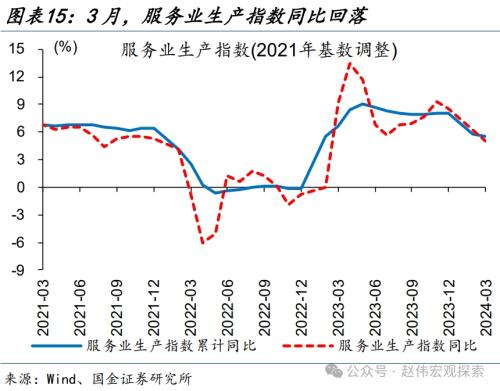

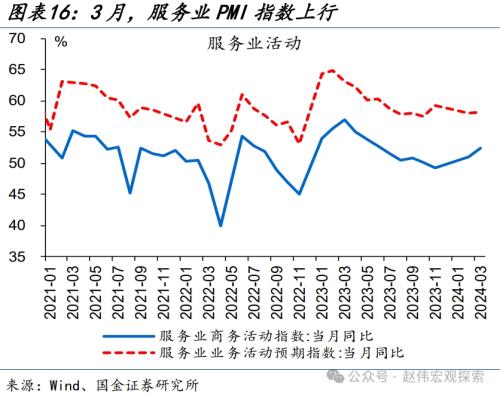

生产:工业生产小幅回落,服务业生产有所抬升。3月,工业增加值当月同比4.5%、较1-2月回落2.5个百分点,两年复合同比4.2%、较1-2月下滑0.5个百分点。 两年复合看,制造业、采矿业、电热燃当月同比分别较1-2月下降0.2、2.9、0.1点至4.6%、0.5%、5%。 服务业生产有所抬升,两年复合同比较1-2月提升1.4个百分点至7.1%。

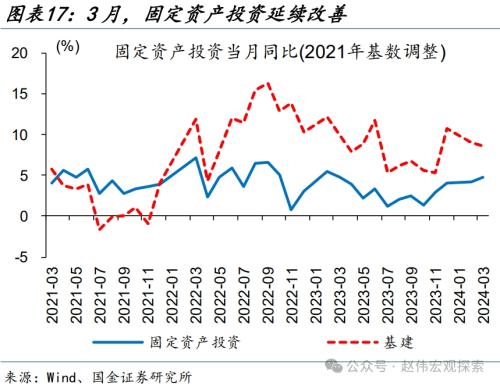

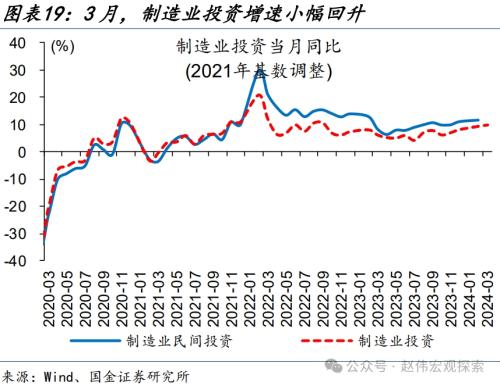

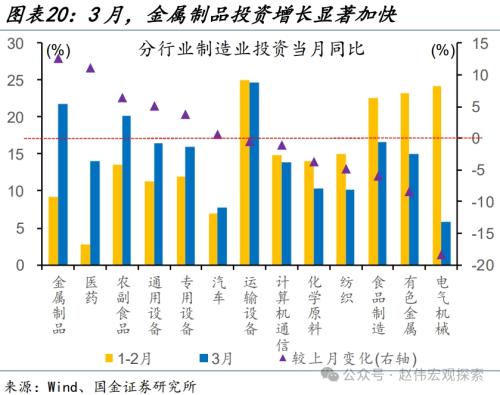

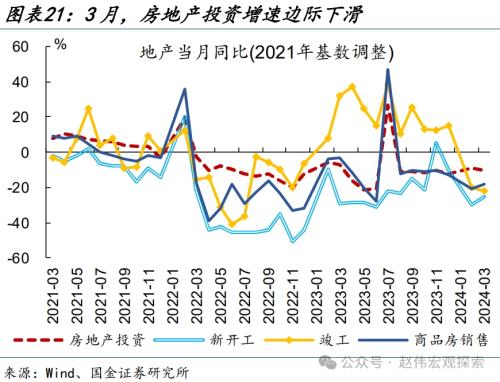

投资:投资延续上涨,制造业支撑增强。3月,固定资产投资当月同比4.7%、较1-2月提升0.5个百分点。其中,基建投资当月同比较1-2月小幅回落0.3个百分点至8.6%;制造业投资当月同比较1-2月上升0.5个百分点至9.9%,金属制品、医药、农副食品等改善幅度较大;地产投资当月同比较1-2月下滑1.1个百分点至-10.1%。

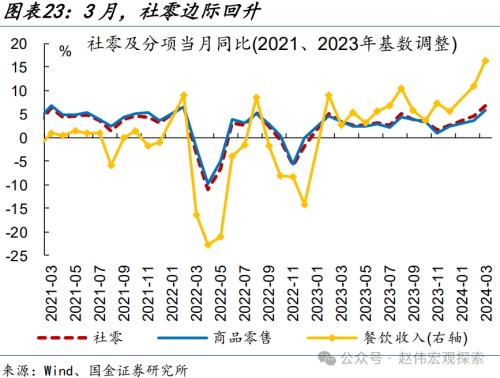

消费:社零边际回升,餐饮消费贡献增多。3月,社零当月同比3.1%、较1-2月回落2.4个百分点。社零低于预期,与去年3月积压需求释放、消费基数较高有关;两年复合看,3月社零同比6.8%、较1-2月回升2.3个百分点,商品零售、餐饮收入增速分别较1-2月上升2.1、5.4个百分点至5.9%、16.2%。

风险提示

经济复苏不及预期,政策落地效果不及预期。

+

事件

事件:2024年一季度GDP同比5.3%、预期4.9%、前值5.2%。3月,工业增加值当月同比4.5%、预期5.3%、前值7%;社零当月同比3.1%、预期4.8%、前值5.5%;固定资产投资累计同比4.5%、预期4.4%、前值4.2%。

核心观点:经济或处于温和复苏初期,不必过于悲观

2、3月数据各异的原因?“工作日效应”影响较大。2024年的“工作日效应”集中在年初体现,1-2月总天数较去年多1天、工作日较去年多2天;生产时长增加对于宏观数据的支持较为突出,1-2月主要宏观指标全面超预期。3月起生产时长不再形成额外贡献,当月总天数与去年持平、工作日同比少2天,工业增加值等指标也出现边际回落。受1-2月宏观数据高企的带动,一季度GDP同比录得5.3%、高于预期的4.9%。

GDP与需求分项略有分化的原因?GDP基于生产法统计,“工作日效应”对于产需两端的影响也不对称。以工业增加值为代表的生产指标,反映的是一定时期生产物量,受生产时长影响较大;3月“工作日效应”消退,工业增加值、服务业生产指数当月同比分别较1-2月回落2.5、0.5个百分点至4.5%、5%。而以固定资产投资为代表的需求指标,是依据工程形象进度、会计科目或付款凭证填报,受工作日影响较小;3月,固定资产投资当月同比4.7%、较上月回升0.5个百分点。

“稳增长”政策效果体现不明显的原因?春节前后天气异常、专项债发行进度过慢等。1-3 月,基建投资保持较快增长的同时,沥青开工率降至历史低位、挖机开工小时数同比下降 9.2% 。 实物工作量落地偏慢,一方面与春节后复工恰逢“冻雨”极端天气、生产节奏遭遇扰动有关。 另一方面,专项债发行进度过慢可能也是重要因素,今年 1 季度新增专项债仅发行全年额度的 16.3% ,过去几年一般在 40% 左右。

如何展望下一阶段经济形势?经济或处于温和复苏初期,不必过于悲观。年初“工作日效应”等导致宏观数据阶段性高增、3月再度回落,指向经济尚处在温和复苏的初期。当前“稳增长”政策落地仍保持较强延续性,1-2月主要基建上市公司新签订单额、中国建筑新开工面积分别同比增长10.1%、16.8%,宏观政策效果正不断向微观传导。随着期扰动因素消退,前期政策效果有望在二季度迎来集中体现、带动经济动能平稳回升。

常规跟踪:投资需求进一步提升,居民消费意愿明显改善

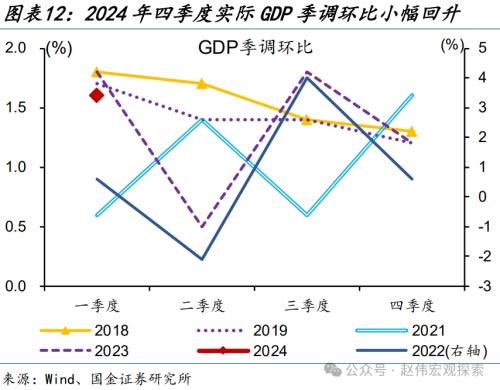

GDP:“工作日效应”影响下,一季度GDP超预期。2024年的“工作日”效应集中在年初体现,带动一季度GDP同比5.3%、高于预期的4.9%,季调环比1.6%,较2023年四季度回升0.4个百分点。两年复合看,一季度GDP同比4.9%、较2023年四季度回升0.9个百分点;其中,第一产业GDP同比较2023年四季度回落0.6个百分点至3.5%,工业生产和服务业的贡献有所回升,第二、第三产业分别回升0.8、1.1个百分点至4.6%、5.2%。

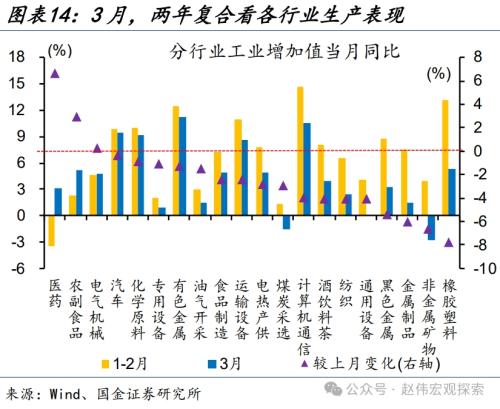

生产:“工作日效应”对生产端数据的影响更加显著,3月工业、服务业生产均有所回落。工业增加值等生产指标,反映的是一定时期的生产物量,受生产时长影响较大。 伴随“工作日效应”消退, 3 月,工业增加值当月同比 4.5% 、较 1-2 月回落 2.5 个百分点。 其中电热燃、制造业、采矿业当月同比分别较 1-2 月下降 3 、 2.6 、 2.1 点至 4.9% 、 5.1% 、 0.2% 。 细分行业中,橡胶塑料、非金属矿物、金属制品等装备制造业边际回落幅度较大,医药、农副产品等行业生产边际有所改善。 服务业生产指数当月同比边际也有下滑、较 1-2 月回落 0.8 个百分点至 5% 。

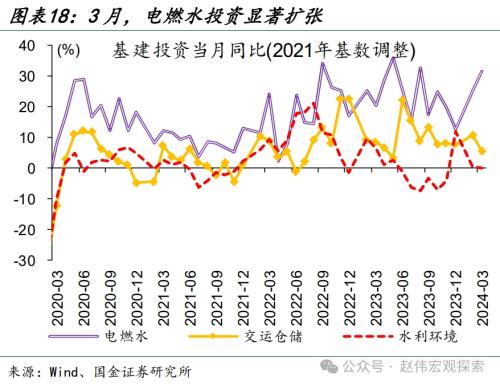

投资:投资整体延续上涨,但基建投资小幅回落。3 月,固定资产投资当月同比 4.7% 、较 1-2 月提升 0.5 个百分点,季调环比增长 0.1% 。 其中,基建投资当月同比较 1-2 月小幅回落 0.3 个百分点至 8.6% ,行业中电燃水投资增速大幅回升、当月同比较 1-2 月大幅上升 6.2 个百分点至 31.5% ; 水利、交运仓储投资有不同程度回落,当月同比分别 较 1-2 月下滑 0.2 、 5.2 个百分点至 0.2% 、 5.7%

金属制品投资增长显著加快,装备制造业投资增长分化。3 月,制造业投资当月同比较 1-2 月上升 0.5 个百分点至 9.9% 。 分行业看,金属制品、医药、农副食品改善幅度较大,分别较 1-2 月上升 12.6 、 11.2 、 6.6 个百分点至 21.8% 、 13.9% 、 20.2% 。 通用设备、专用设备等装备制造业投资维持较高增速、且也有明显改善,分别较 1-2 月上升 5.1 、 3.9 个百分点至 16.4% 、 15.9% ; 相较之下,电气机械业投资边际回落幅度较大,下滑 18.3 个百分点至 5.8% 。

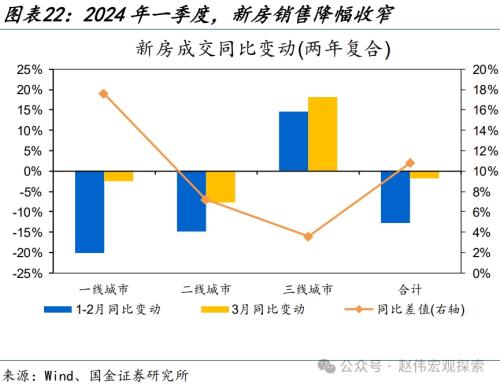

房地产投资降幅有所增大,但销售端边际修复。3 月,房地产投资当月同比 -10.1% 、较 1-2 月回落 1.1 个百分点,两年复合同比 -8.7% 、较 1-2 月回落 1.3 个百分 点。 两年复合看,新开工降幅扩大 7 个百分点至 -27.2% ,竣工端明显回暖,当月同比上行 8.8 个百分点至 1.6% ,商品房销售降幅小幅收窄 1.3 个百分点至 -11.2% 。 2024 年以来,高频数据显示, 3 月新房销售同比降幅较 1-2 月收窄 10.9 个百分点,其中一线城市边际改善幅度较大、同比降幅较 1-2 月收窄 17.6 个百分点。

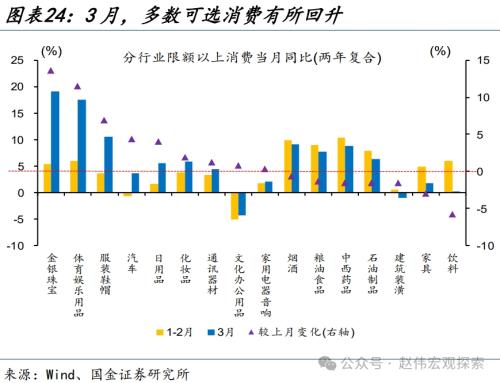

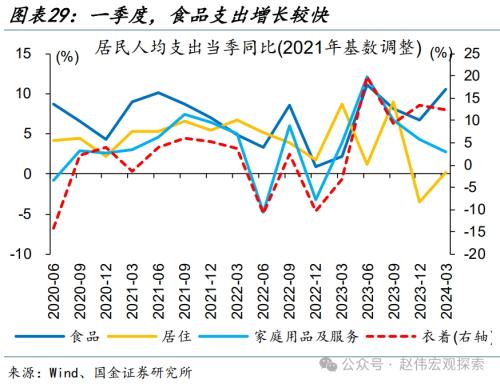

消费:社零边际回升,餐饮消费贡献增多。3 月,社零当月同比 3.1% 、较 1-2 月回落 2.4 个百分点。 社零低于预期,与去年 3 月积压需求释放、消费基数较高有关; 两年复合看, 3 月社零当月同比 6.8% 、较 1-2 月回升 2.3 个百分点,商品零售、餐饮收入增速分别较 1-2 月上升 2.1 、 5.4 个百分点至 5.9% 、 16.2% 。 分品类看,可选消费整体回暖,金银珠宝、体育娱乐、服装鞋帽等提升幅度较大,分别较 1-2 月上升 13.6 、 11.5 、 6.9 个百分点至 19.1% 、 17.5% 、 10.5% 。 饮料、家具等品类,边际降幅较大。

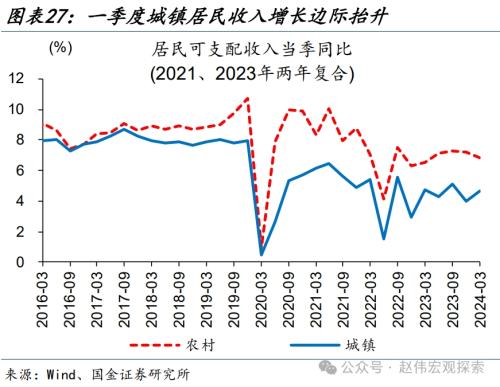

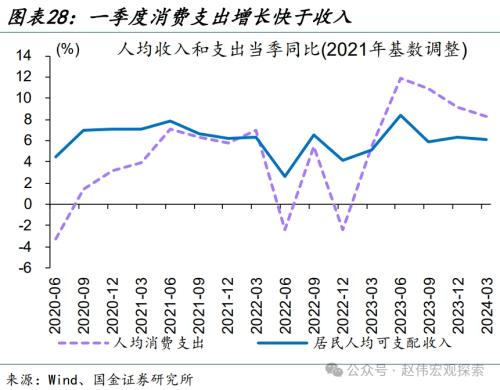

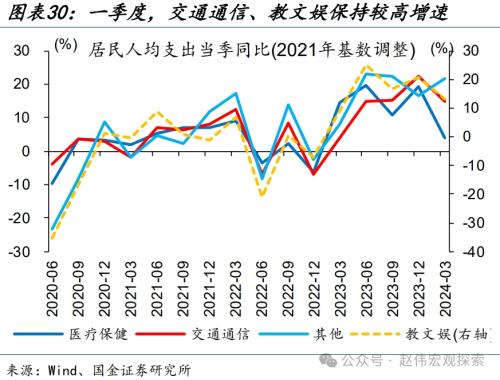

住户调查:居民收入增速有所抬升,消费意愿显著改善。2024年一季度,居民人均可支配收入同比6.2%,两年复合同比5.6%、较2023年四季度回升0.4个百分点。两年复合看,城镇居民收入同比4.7%、边际回升0.7个百分点,农村居民收入同比6.8%、边际回落0.4个百分点。人均消费支出增速同比8.3%,两年复合同比6.9%、较2023年四季度大幅回升3.7个百分点。教文娱、交通通信等服务业消费支出依旧保持较快增速。

就业:城镇调查失业率整体季节性回落。3月,城镇调查失业率季节性回落0.1个百分点至5.2%。其中本地户籍人口就业有所改善,失业率较上月回落0.2个百分点至5.3%。外来户籍人口失业率上行0.3个百分点至5.1%。

风险提示

1、经济复苏不及预期。海外形势变化对出口拖累加大、地产超预期走弱等。

2、政策落地效果不及预期。债务压制、项目质量等拖累政策落地,资金滞留金融体系等。

未经允许不得转载:惠生活 » 国金宏观:经济或处于温和复苏初期,不必过于悲观